Sommaire

Les amortissement non déductibles (AND)

Les véhicules particuliers (VP) et certains véhicules à usage mixte (VTC) peuvent être amortis jusqu’à un certain plafond annuel. Un avantage pour les entreprises, qui peuvent déduire une partie des sommes de leur impôt sur les sociétés (IS) ou de l’impôt sur le revenu (BIC ou BNC). Cependant, lorsque la limite est dépassée, la partie excédentaire doit être réintégrée au résultat fiscal de l’entreprise, quel que soit le financement choisi, selon l’article 39-4 du code général des impôts. Il s’agit des amortissements non déductibles.

Les plafonds de déductibilité des amortissements varient en fonction de l’année d’acquisition en achat ou en location, ainsi que des émissions de CO2/km, conformément à l’article 70 de la Loi de finances 2017. Le type de motorisation n’est pas pris en compte en tant que tel, même si les véhicules émettant peu de CO2, comme les électriques ou les GNV, bénéficient d’un régime plus avantageux. Si les locations (avec option d’achat [crédit-bail], moyenne et longue durée…) permettent bien d’accéder à l’amortissement, ce ne sera pas le cas pour les véhicules loués pour une période de moins de trois mois non renouvelables.

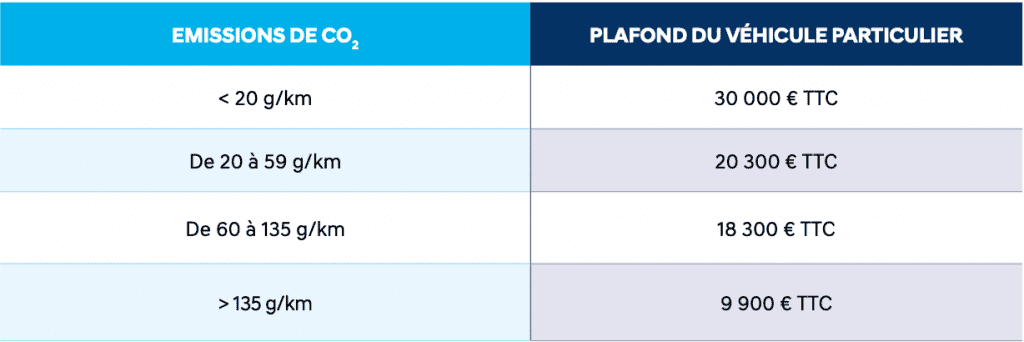

Plafond des AND pour les véhicules achetés en 2020, avant l’entrée en vigueur de la WLTP

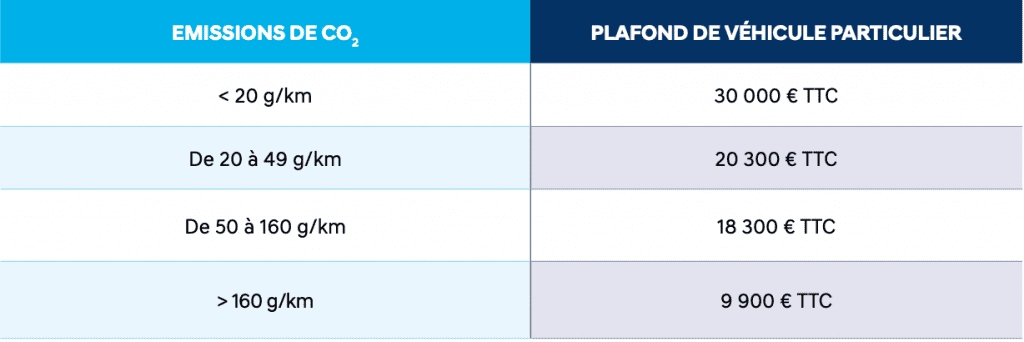

Plafond des AND pour les véhicules achetés après 2020, après l’entrée en vigueur de la WLTP

Pour les véhicules achetés avant le 1er janvier 2017, le plafond reste inchangé :

- Véhicules dont les émissions de CO2 ≤ 200 g/km, plafond de 18 300 € TTC

- Véhicules dont les émissions de CO2 > 200 g/km, plafond fixé à 9 900 € TTC.

Pour les véhicules achetés à compter du 1er janvier 2017 le taux d’émissions de CO2 pour ce plafond est évolutif :

‣ Véhicules immatriculés en NEDC :

- 155 g/km pour 2017

- 150 g/km pour 2018

- 140 g/km pour 2019

- 135 g/km pour 2020

- 130 g/km pour 2021

‣ Véhicules immatriculés en WLTP :

- 165 g/km pour 2020

- 160 g/km à partir de 2021

Amortissement de la batterie d’un véhicule électrique ou véhicule hybride rechargeable

La batterie d’un véhicule électrique peut être amortie intégralement si celle-ci est nécessaire au fonctionnement du véhicule et fait par ailleurs l’objet d’une facturation distincte de celle du véhicule.

Rappel sur le calcul de l’amortissement non déductible (AND)

AND = (prix d’acquisition – plafond amortissement non déductible) / durée de l’amortissement du véhicule

Prix d’acquisition = (prix catalogue du véhicule + options + accessoires + mise à disposition + frais de transport) – remise consentie.